Kế toán dịch vụ thương mại dịch vụ gồm tầm đặc biệt quan trọng đối với những ngành nghề sale dịch vụ khi sản phẩm mang những đặc điểm đặc thù. Bởi thế, nếu các bước kế toán thương mại dịch vụ dịch vụ tốt, doanh nghiệp hoàn toàn có thể đánh giá hoạt động kinh doanh hiệu quả. Từ đó, những đưa ra quyết định chiến lược được gửi ra đúng đắn được đưa ra giúp doanh nghiệp thu hồi vốn nhanh và cải cách và phát triển mạnh mẽ. Bạn đang xem: Kế toán công ty thương mại

Nhân viên công ty kế toán quang quẻ Minh

Dịch vụ kế toán tại quang quẻ Minh

Với hơn 10 năm tay nghề trong việc hỗ trợ dịch vụ kế toán tài chính trọn gói, quang quẻ Minh làm rõ những tiêu chí quan trọng trong ngành để sở hữu lại kết quả tốt nhất mang đến doanh nghiệp. Với thái độ trách nhiệm, tận trọng điểm và ưu tiên hiệu quả các bước lên sản phẩm đầu, hỗ trợ tư vấn Luật quang đãng Minh cam kết:

Đảm bảo tiến độ các bước và ngừng các nhiệm vụ kế toán: Tiếp nhận, phân loại, bố trí hóa đơn, bệnh từ. Tùy chỉnh thiết lập hệ thống sổ sách kế toán tài chính một bí quyết khoa học, hiệu quả, theo như đúng quy định kế toán hiện nay hành.Thực hiện nay soạn thảo đa số văn bạn dạng và tài liệu pháp lý theo đề xuất, yêu cầu của cơ quan nhà nước trong quá trình thực hiện thương mại & dịch vụ kế toán.Đảm nhấn trách nhiệm với tất cả các report kế toán, report tài chính, triệu chứng từ, sổ sách, hồ nước sơ vì chưng Quang Minh nhận với tin tức số liệu, và hoá đơn, bệnh từ vày doanh nghiệp quý khách cung cấp.Thực hiện vấn đề giải trình hồ nước sơ, báo cáo kế toán thuế khi cơ quan nhà nước yêu cầu tương quan đến dữ liệu kế toán bởi Quang Minh tiến hành.Tiếp thừa nhận hoá đơn, triệu chứng từ định kỳ tận nơi nhằm mục tiêu tối ưu hoá thời gian cho khách hàng. Cam kết bảo mật thông tin mọi thông tin kế toán của khách hàng hàng, của cả khi xong xuôi hợp đồng.Hãy tương tác với công ty chúng tôi qua những kênh tiếp sau đây để nhận được những ưu đãi tốt nhất có thể và gấp rút nhất:

Giới thiệu phía dẫn.

Loại hình dịch vụ thương mại là lĩnh vực kinh doanh phổ phát triển thành nhất bây giờ và luôn được các chủdoanh nghiệp lựa chọn, vì chưng trong vượt trình hoạt động kinh doanh rất đơn giản chủ yếu là việc chọn mua và phân phối phân phốiloại hàng hóa. Để tìm làm rõ các nghiệp vụ tài chính phát sinh của mô hình thương mại, tiếp sau đây UY DANH xinhướng dẫn thực hiện các bước kế toán bên trên phần MISA.

Định khoản những nghiệp vụ kinh tế tài chính chủ yếu đuối và đoạn clip mô rộp hướng dẫn nghiệp vụ

Nghiệp vụ mua sắm hóa. ( Định khoản và video hướng dẫn)

Mua sản phẩm & hàng hóa nhập khoMô tả nghiệp vụ

Khi tạo ra nghiệp vụ mua sắm và chọn lựa về nhập kho, thường thì sẽ tạo ra các vận động sau:

Bước 1: Khi sản phẩm về mang lại kho, nhân viên mua sắm chọn lựa giao mang lại kế toán hóa đối chọi chứng từ cùng đềnghị viết Phiếu nhập kho.

Bước 2: kế toán kho lập Phiếu nhập kho, tiếp đến chuyển kế toán tài chính trưởng ký duyệt.

Bước 3: căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký kết vào phiếu nhập kho.

Bước 4: thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

Bước 5: Kế toán mua sắm hạch toán thuế và kê khai hóa đối kháng đầu vào.

Bước 6: Trường phù hợp nhân viên mua hàng thanh toán tức thì (bằng tiền mặt hoặc chuyển khoản) chonhà cung ứng sau khi cảm nhận hàng, khi trở về đến doanh nghiệp sẽ triển khai các giấy tờ thủ tục để thanh toán với Kế toán.

Bước 7: Trường phù hợp còn nợ bên cung cấp, sau khoản thời gian nhận được chứng từ của nhân viên mua hàng,kế toán mua hàng hạch toán nợ công với công ty cung cấp.

Định khoản

Mua mặt hàng hóa bao hàm chi giá tiền vận chuyển, bốc xếp.

• trình bày nghiệp vụ

Khi mua sắm và chọn lựa có phát sinh các túi tiền liên quan lại trực tiếp đến quá trình thu mua sắm chọn lựa hóanhư: bảo hiểm hàng hóa, tiền mướn kho, thuê bến bãi, ngân sách vận chuyển, bốc xếp, bảo vệ đưa hàng hóa từ nơimua về đến kho doanh nghiệp, các khoản hao hụt tự nhiên trong định mức tạo ra trong quy trình thu mua hànghóa... địa thế căn cứ vào các hóa đơn chi phí mua mặt hàng liên quan, kế toán mua hàng sẽ phân bổ chi phí thu thiết lập vào cácmặt hàng đã mua theo tiêu thức số lượng hoặc cực hiếm của hàng hóa.

• Định khoản

1. Mua vật tư, hàng hóa, dịch vụ

| Nợ TK 152, 156, 641, 642... | |

| Nợ TK 133 | Thuế GTGT được khấu trừ (nếu có) |

| Có TK 111, 112, 331... |

2. Khi phát sinh chi tiêu mua hàng

| Nợ TK 152, 156, 641, 642... | Chi phí cài hàng |

| Nợ TK 133 | Thuế GTGT được khấu trừ (nếu có) |

| Có TK 111, 112, 331... | Tổng giá bán thanh toán |

• Điện thoại hãng nokia LUMIA 520, con số 10, solo giá 3.500.000đ, thuế GTGT10%• Điện thoại nokia LUMIA 720, con số 5, solo giá 6.000.000đ, thuế GTGT 10% Doanh nghiệp mướn công ty vận tải đường bộ Sông Công vận động hàng về kho với giá thành là 1.000.000đ(VAT 10%) => đã thanh toán tiền vận chuyển. Hướng dẫn định khoản mua sắm nhập kho: + Định khoản mua sắm chọn lựa nhập kho:• Nợ TK 1561 ( ĐT 520) : 35.000.000 (10*35.000.000)• Nợ TK 1561 ( ĐT 720) : 30.000.000 ( 5*6.000.000)• Nợ TK1331: 6.500.000Có TK 331: 71.500.000 + Định khoản tiền vận chuyển: Phân bổ chi tiêu hàng theo số lượng điện thoại cảm ứng thông minh nhập kho, bỏ ra phívận chuyển cho một điện thoại = 1.000.000/ 15= 66.666 đồng/ chiếc.• Nợ TK 1561 (ĐT520): 666.667• Nợ TK 1561 ( ĐT 520): 333.333• Nợ TK 133: 100.000• tất cả TK 111: 1.100.000 Đơn giá chỉ nhập kho bao gồm chi chi phí vận chuyển.Điện thoại hãng nokia 520: 35.000.000 + 666.667=35.666.667 Điện thoại nokia 720: 30.000.000 + 333.333 = 30.333.333 |

• Điện thoại hãng nokia LUMIA 520, con số 10, đối chọi giá 3.500.000đ, thuế GTGT10%• Điện thoại hãng nokia LUMIA 720, con số 5, solo giá 6.000.000đ, thuế GTGT 10% Doanh nghiệp thuê công ty vận tải Sông Công vận tải hàng về kho với ngân sách là1.000.000đ (VAT 10%) => đã giao dịch thanh toán tiền vận chuyển. Hướng dẫn định khoản mua sắm nhập kho: + Định khoản mua sắm và chọn lựa nhập kho:• Nợ TK 1561 ( ĐT 520) : 35.000.000 (10*35.000.000)• Nợ TK 1561 ( ĐT 720) : 30.000.000 (5*6.000.000)• Nợ TK 1331: 6.500.000Có TK 331: 71.500.000 + Định khoản chi phí vận chuyển: Phân bổ túi tiền hàng theo số lượng smartphone nhập kho, chiphí vận chuyển cho một điện thoại = 1.000.000/ 15= 66.666 đồng/ chiếc.• Nợ TK1561 (ĐT 520): 666.667• Nợ TK 1561 ( ĐT 520): 333.333• Nợ TK 133: 100.000• gồm TK 111: 1.100.000 Đơn giá bán nhập kho bao gồm chi phí vận chuyển.Điện thoại nokia 520: 35.000.000 +666.667= 35.666.667 Điện thoại nokia 720: 30.000.000 + 333.333 = 30.333.333 |

Khi tạo nên nghiệp vụ mua sắm và chọn lựa nhập khẩu về nhập kho, thông thường sẽ phạt sinh các hoạtđộng sau:

Bước 1: Khi mặt hàng về mang lại cảng, nhân viên mua sắm và chọn lựa sẽ lập tờ khai hải quan cùng xuất trình cácgiấy tờ liên quan (tờ khai, đúng theo đồng, vận đơn, hóa đối chọi vận chuyển...).

Bước 2: hải quan kiểm hóa và xác định thuế đề nghị nộp.

Bước 3: Nhân viên mua sắm nộp thuế nhập khẩu (trường hợp đề nghị nộp thuế ngay).

Bước 4: Hải quan mang lại thông quan hàng hóa, nhân viên mua hàng nhận sản phẩm & hàng hóa tại cảng cùng chovận giao hàng về kho của người sử dụng (tự vận động hoặc thuê ngoài).

Bước 5: Khi sản phẩm & hàng hóa về cho kho của công ty, nhân viên mua sắm chọn lựa giao cục bộ hóa đơn, chứngtừ mang lại kế toán tải hàng, đồng thời đề xuất nhập kho hàng hàng hóa.

Bước 6: kế toán tài chính kho lập Phiếu nhập kho.

Bước 7: địa thế căn cứ vào phiếu nhập kho, thủ kho kiểm, thừa nhận hàng và ký kết vào phiếu nhập kho.

Bước 8: chủ kho ghi sổ kho, còn kế toán tài chính ghi sổ kế toán tài chính kho.

Bước 9: Kế toán mua sắm hạch toán thuế cùng kê khai hóa đơn đầu vào.

Bước 10: Nếu sau thời điểm nhận hàng đề xuất thanh toán luôn luôn tiền hàng, kế toán sẽ kết thúc cácthủ tục thanh toán cho nhà cung cấp.

• Định khoản

Trường hòa hợp 1: . Trường đúng theo nguyên thiết bị liệu, hàng hóa nhập khẩu về sử dụng cho chuyển động sảnxuất, kinh doanh hàng hóa, dịch vụ thương mại chịu thuế GTGT tính theo cách thức khấu trừ

| Nợ TK 152, 156, 611... | Nguyên thiết bị liệu, sản phẩm & hàng hóa (Giá có thuế nhập khẩu) |

| Có TK 111, 112, 331 | |

| Có TK 333 | Thuế xuất, nhập vào (chi tiết thuế nhập khẩu) |

Đồng thời phản ánh thuế GTGT mặt hàng nhập khẩu buộc phải nộp được khấu trừ

| Nợ TK 133 | Thuế GTGT được khấu trừ |

| Có TK 3331 | Thuế GTGT phải nộp (33312 - Thuế GTGT hàng nhập khẩu) |

Trường hợp 2: Trường vừa lòng nguyên đồ vật liệu, sản phẩm & hàng hóa nhập khẩu về sử dụng cho chuyển động sảnxuất, kinh doanh hàng hóa, thương mại & dịch vụ chịu thuế GTGT tính theo phương thức trực tiếp, hoặc dùng để sản xuất, kinhdoanh sản phẩm hóa, thương mại & dịch vụ không thuộc đối tượng người sử dụng chịu thuế GTGT

| Nợ TK 152, 156 | Nguyên đồ vật liệu, hàng hóa (Giá bao gồm thuế nhập khẩu cùng thuế GTGT mặt hàng nhập khẩu) |

| Có TK 111, 112, 331 | |

| Có TK 3333 | Thuế xuất, nhập khẩu (chi máu thuế nhập khẩu) |

| Có TK 3331 | Thuế GTGT đề nghị nộp (33312) |

Trường thích hợp 3: ví như nguyên đồ vật liệu, sản phẩm & hàng hóa nhập khẩu nên chịu thuế tiêu thụ quan trọng thìsố thuế TTĐB phải nộp được phản chiếu vào giá nơi bắt đầu nguyên đồ gia dụng liệu, hàng hóa nhập khẩu

Công chuyển vận hàng từ cảng về kho, chi tiêu vận đưa là 2.150.000, chưa bao gồm VAT 10%,đã thanh toán giao dịch bằng tiền mặt.Mua hàng hóa không qua kho.

• diễn tả nghiệp vụ

Khi gây ra nghiệp vụ mua sắm chọn lựa về sử dụng ngay cho vận động sản xuất, kinh doanh (khôngnhập kho), thường thì sẽ tạo nên các vận động sau:

Bước 1: Khi nguyên liệu về đến phân xưởng thêm vào hoặc công trường, quản đốc phânxưởng hoặc công trường nhận nguyên đồ gia dụng liệu để lấy vào sản xuất.

Bước 2: Nhân viên mua hàng giao mang lại kế toán mua sắm và chọn lựa hóa đối kháng chứng từ của phòng cung cấp.

Bước 3: Kế toán mua sắm chọn lựa hạch toán túi tiền và kê khai hóa đối chọi đầu vào.

Bước 4: Trường thích hợp nhân viên mua hàng thanh toán tức thì (bằng tiền khía cạnh hoặc chuyển khoản) chonhà cung cấp sau khi nhận ra hàng, lúc về đến công ty lớn sẽ tiến hành các thủ tục để thanh toán với Kế toán.

Bước 5: Trường vừa lòng còn nợ nhà cung cấp, sau khoản thời gian nhận được chứng từ của nhân viên cấp dưới mua hàng,kế toán mua sắm chọn lựa hạch toán nợ công với công ty cung cấp.

• Định khoản

• biểu hiện nghiệp vụ

Khi phạt sinh yêu cầu sử dụng một vài dịch vụ như: điện, internet, vệ sinh, vận động bốcxếp mặt hàng hóa... Thông thường sẽ tạo ra các chuyển động sau:

Bước 1: căn cứ vào thỏa thuận về việc cung cấp dịch vụ, nhà cung cấp xuất hóa solo và yêucầu doanh nghiệp trả tiền dịch vụ.

Bước 2: Kế toán xong xuôi các thủ tục thanh toán giao dịch cho nhà hỗ trợ bằng tiền khía cạnh hoặcchuyển khoản, nếu chưa thanh toán ngay kế toán tài chính ghi nhận công nợ với công ty cung cấp.

• Định khoản

• bộc lộ nghiệp vụ

Khi phạt sinh nhiệm vụ mua công cụ, chính sách sẽ tạo nên các vận động sau:

Bước 1: căn cứ vào yêu cầu sử dụng công cụ, qui định từ những phòng ban, phần tử trong solo vịsẽ làm đề nghị yêu cầu bán buôn CCDC ship hàng công viêc. Lúc yêu cầu được phê ưng chuẩn sẽ cử nhân viên cấp dưới Hành thiết yếu đimua chọn công cụ, dụng cụ.

Bước 2: sau khoản thời gian công cụ, điều khoản được thiết lập về, phần tử Hành chủ yếu sẽ ghi chép vào sổ theodõi với lập biên phiên bản giao dìm công cụ, luật với các phòng ban, thành phần trong solo vị.

Bước 3: kế toán tài chính trưởng, Giám đốc, tín đồ giao, tín đồ nhận sẽ ký kết vào biên bản giao dìm côngcụ, vẻ ngoài với các phòng ban, phần tử trong đối kháng vị.

Bước 4: Kế toán mua sắm và chọn lựa nhận hóa đơn mua sắm từ nhân viên cấp dưới mua hàng, ghi sổ kế toán và kêkhai thuế đầu vào.

Bước 5: kế toán CCDC nhận bộ chứng từ về CCDC để ghi sổ CCDC (Bộ bệnh từ gồm: Hóa 1-1 mua

CCDC, làm hồ sơ kỹ thuật về CCDC (nếu có), biên bản giao nhấn CCDC...) và theo dõi CCDC để phân chia và thống trị sửdụng.

• Định khoản

Mua gia tài cố định, phân chia tài sản chũm định

• diễn đạt nghiệp vụ

Khi phát sinh nhiệm vụ mua mới TSCĐ, thông thường có các chuyển động sau:

Bước 1: địa thế căn cứ vào kế hoạch bán buôn tài sản, nhu cầu sử dụng tài sản, thành phần có nhu cầulập yêu cầu bán buôn tài sản.

Bước 2: thành phần quản lý tài sản (tại đơn vị chức năng lớn thường ra đời thành 1 phòng riêng, đốivới những đơn vị bé dại thường là phần tử hành thiết yếu hoặc chống tổng hợp) soát sổ sự tương xứng của yêu cầu buôn bán tàisản chuyển người có quyền lực cao phê duyệt.

Bước 3: chủ tịch ra quyết định bán buôn tài sản chuyển bộ phận phụ trách bán buôn tài sản.

Bước 4: bộ phận mua sắm tài sản sẵn sàng hồ sơ mua sắm tài sản bao hàm các quá trình sau:Xem xét những báo giá (ít nhất là 3 báo giá của 3 nhà hỗ trợ khác nhau), tổ chức đấu thầu (nếu cần thiết),sau lúc chứng kiến tận mắt xét ngừng sẽ chọn nhà cung cấp phù hợp.

Bước 5: cỗ phận bán buôn tài sản chuyển cỗ hồ sơ mua sắm tài sản trên và kết quả lựa chọnnhà cung ứng chuyển người đứng đầu phê duyệt.

Bước 6: địa thế căn cứ vào phê chú tâm của Giám đốc, cỗ phận mua sắm tài sản thực hiện sắm sửa tàisản: ký kết hợp đồng bán buôn tài sản, nhấn tài sản, hóa đơn mua sắm tài sản, biên phiên bản thanh lý hợp đồng và những tàiliệu có liên quan khác và thông báo cho bộ phận có liên quan.

Bước 7: phần tử quản lý gia tài và bộ phận buôn bán tài sản nhận gia sản và chuyển giao tài sảncho thành phần sử dụng.

Xem thêm: Khỏe trẻ hơn 10 tuổi nhờ uống nước đậu đen trắng da, uống nước đậu đen có tác dụng gì

Bước 8: địa thế căn cứ vào cỗ hồ sơ tài sản, phần tử kế toán sẽ ghi nhận gia sản vào thẻ gia sản cốđịnh cùng sổ theo dõi và quan sát tài sản cố định và thắt chặt theo quá trình công vấn đề sau:

o Khai báo TSCĐ: đính thêm mã số đến tài sản, khai báo tin tức về tên, số lượng,chủng loại, công năng kỹ thuật và những thông tin khác.

o xác định và ghi nhận nguyên giá Tài sản cố định dựa trên cỗ hồ sơ bán buôn Tàisản vậy định.

o Khai báo phần tử sử dụng, ngày sử dụng, thời hạn tính khấu hao và những thôngtin về phân chia khấu hao cho các thành phần sử dụng.

• Định khoản

Bút toán thanh toán công nợ công ty cung cấp

• biểu hiện nghiệp vụ

Khi doanh nghiệp trả nợ cho nhà cung cấp bằng chi phí mặt, thường tạo ra các chuyển động sau:

Bước 1: địa thế căn cứ vào yêu cầu của nhân viên đi trả nợ hoặc doanh nghiệp (nhà cung cấp) mang lại đòi nợ,kế toán giao dịch thanh toán sẽ lập Phiếu chi.

Bước 2: chuyển Phiếu bỏ ra cho kế toán trưởng cùng Giám đốc ký duyệt

Bước 3: Thủ quỹ địa thế căn cứ vào Phiếu chi đã được duyệt, tiến hành xuất quỹ chi phí mặt với ghi sổquỹ

Bước 4: Kế toán giao dịch căn cứ vào Phiếu chi tất cả chữ ký kết của thủ quỹ và tín đồ nhận chi phí đểghi số nói toán tiền mặt.

• Định khoản

| Nợ TK 331 | Phải trả cho những người bán |

| Có TK 111 | Tiền phương diện (1111, 1112) |

=> Nếu công ty trả tiền trong thời hạn được hưởng khuyến mãi thanh toán, thì vẫn chỉ phảitrả đến nhà hỗ trợ số tiền sau thời điểm đã trừ chiết khấu thanh toán. Khi ấy kế toán giao dịch thanh toán hạch toán xẻ sungthêm cây bút toán khuyến mãi thanh toán: Nợ TK 331/Có TK 515.

Nghiệp vụ bán hàng (Video xuất hóa solo và ghi nhận doanh thu )

Bán mặt hàng hoá, dịch vụ trong nước• biểu lộ nghiệp vụ

Khi phát sinh nghiệp vụ bán sản phẩm hóa, dịch vụ, thường thì sẽ phát sinh các vận động sau:

Bước 1: quý khách hàng đến cài hàng, nhân viên bán hàng căn cứ vào yêu thương cầu khách hàng đề nghịxuất kho

Bước 2: kế toán tài chính kho lập Phiếu xuất kho, kế tiếp chuyển kế toán tài chính trưởng cùng Giám đốc ký kết duyệt

Bước 3: địa thế căn cứ vào Phiếu xuất kho, chủ kho xuất kho mặt hàng hoá cùng ghi Sổ kho

Bước 4: Nhân viên marketing nhận hàng và giao mang lại khách hàng

Bước 5: Kế toán bán hàng ghi nhận doanh số bán hàng

Bước 6: Nhân viên bán hàng yêu ước kế toán bán sản phẩm xuất hoá solo cho khách hàng

Bước 7: Nếu người tiêu dùng thanh toán bằng tiền mặt mang đến nhân viên bán sản phẩm thì nhân viên bánhàng vẫn nhận tiền và đem lại nhập quỹ, nếu giao dịch bằng tiền gửi thì người tiêu dùng sẽ chuyển tiền vào tài khoảncủa công ty.

• Định khoản

Ghi nhận lệch giá bán hàng

| Nợ TK 111, 131 | Tổng giá thanh toán |

| Có TK 511 | Doanh thu bán hàng và cung ứng dịch vụ |

| Có TK 3331 | Thuế GTGT buộc phải nộp (nếu có) |

Ghi thừa nhận giá vốn mặt hàng bán

• bộc lộ nghiệp vụ

Khi khách hàng mang chi phí mặt đến trả nợ, đã phát sinh một số vận động sau:

Bước 1: sau thời điểm nhận được tiền trả nợ của khách hàng hàng, nhân viên cấp dưới sẽ yêu ước kế toán thanhtoán lập Phiếu thu.

Bước 2: Thủ quỹ sẽ căn cứ vào Phiếu thu nhằm thu tiền mặt, bên cạnh đó ghi sổ quỹ.

Bước 3: Kế toán giao dịch căn cứ vào Phiếu thu có chữ ký kết của thủ quỹ và bạn nộp tiền đểghi số nói toán tiền mặt.

=> Nếu người tiêu dùng thanh toán vào thời hạn được hưởng ưu tiên thanh toán, doanh nghiệp sẽchỉ thu số tiền sau khoản thời gian đã trừ đi tách khấu. Khi đó kế toán giao dịch thanh toán hạch toán bổ sung cập nhật thêm bút toán chiếtkhấu thanh toán: Nợ TK 635/Có TK 131.

• Định khoản

Nghiệp vụ xuất kho sử dụng sản phẩm & hàng hóa làm ccdc, trừ lương vày mất mặt hàng hóa, hư hỏng sản phẩm & hàng hóa …

• biểu đạt nghiệp vụ

Khi vạc sinh nghiệp vụ xuất CCDC cho hoạt động sản xuất kinh doanh, vẫn phát sinh những hoạtđộng sau:

Bước 1: Bộ phận/nhân viên mong muốn làm kiến nghị mua CCDC nhờ cất hộ trưởng bộphận, giám đốc phê duyệt đề nghị mua CCDC.

Bước 2: sau thời điểm nhận được đề xuất mua CCDC, Nhân viên mua hàng tìm kiếmnhà cung cấp, báo giá và khuyến nghị lựa chọn nhà cung cấp, trình giám đốc phê duyệt.

Bước 3: Nhân viên mua sắm chọn lựa lập đối kháng mua hàng, trình trưởng phần tử và giámđốc phê coi sóc và gửi đơn mua hàng cho nhà cung cấp để đặt tải hàng.

Bước 4: Nhà hỗ trợ thực hiện nay giao hàng, khi CCDC về cho kho, nhân viênmua hàng giao đến kế toán hóa 1-1 chứng từ bỏ và đề xuất viết Phiếu nhập kho.

Bước 5: Kế toán kho lập Phiếu nhập kho, tiếp đến chuyển kế toán tài chính trưởng kýduyệt.

Bước 6: căn cứ vào phiếu nhập kho, thủ kho kiểm, nhấn hàng và ký vào phiếunhập kho.

Bước 7: chủ kho ghi sổ kho, lưu giữ 1 liên phiếu nhập kho và gửi 1 liên chokế toán. Kế toán kho địa thế căn cứ vào phiếu nhập kho để ghi sổ kế toán kho.

Bước 8: Kế toán mua sắm và chọn lựa hạch toán thuế và kê khai hóa đối kháng đầu vào.

Bước 9: căn cứ vào yêu thương cầu sử dụng CCDC tại các thành phần được phê duyệt, kếtoán đánh giá nếu CCDC vào kho còn đủ để xuất đã viết phiếu xuất kho.

Bước 10: kế toán tài chính trưởng và Giám đốc ký kết duyệt phiếu xuất kho.

Bước 11: địa thế căn cứ vào phiếu xuất kho sẽ duyệt, thủ kho tiến hành xuất kho,ký vào phiếu xuất kho với ghi sổ kho.

Bước 12: kế toán kho dìm phiếu xuất kho với ghi sổ kế toán.

Bước 13: Hành thiết yếu nhận CCDC, lập biên phiên bản giao nhận những phòng ban, bộphận trong đối kháng vị.

Bước 14: sau khi bàn giao hoàn thành CCDC, kế toán trưởng, Giám đốc, ngườigiao, tín đồ nhận sẽ ký kết vào biên bạn dạng giao nhấn CCDC.

Bước 15. Kế toán CCDC dấn lại biên phiên bản giao nhận CCDC nhằm ghi sổ CCDC.

Bước 16. Trường phù hợp CCDC xuất ra được phân bổ dần vào giá thành sản xuấtkinh doanh thì cuối từng tháng kế toán tài chính tiến hành phân chia giá trị CCDC vào chi phí.

• Định khoản

1. Lúc mua CCDC về nhập kho

| Nợ TK 153 | Giá mua chưa có thuế GTGT |

| Nợ TK 133 | Thuế GTGT được khấu trừ (nếu có) |

| Có TK 111, 112, 331 | Tổng giá chỉ thanh toán |

2. Khi xuất kho CCDC ra sử dụng, mang lại thuê

• Trường đúng theo CCDC phân chia 1 lần

| Nợ TK 154 | Bộ phận thêm vào (TT 133) |

| Nợ TK 623 | Chi mức giá máy thi công |

| Nợ TK 627 | Chi phí tiếp tế chung |

| Nợ TK 641 | Chi phí buôn bán hàng |

| Nợ TK 642 | Chi phí làm chủ doanh nghiệp |

| Có TK 152, 153, 155, 156 | 100% quý giá CCDC (Xuất CCDC, kết quả hoặc hàng hóa trong kho ra sử dụng như CCDC) |

• Trường hợp CCDC phân chia nhiều lần

| Nợ TK 242 | Chi giá tiền trả trước |

| Có TK 152, 153, 155, 156 | 100% giá trị CCDC (Xuất CCDC, sản phẩm hoặc sản phẩm & hàng hóa trong kho ra thực hiện như CCDC) |

3. Cuối kỳ, thực hiện phân chia CCDC vào ngân sách (trường phù hợp CCDC phân bổ nhiều lần)

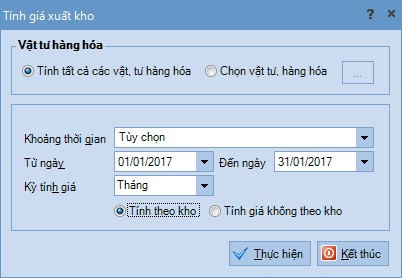

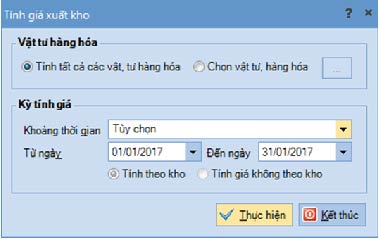

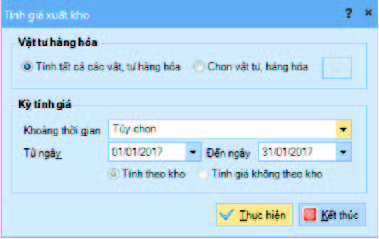

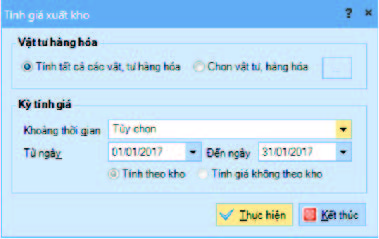

Tính giá xuất kho (Hạch toán giá vốn_xuất hàng)

Cho phép tiến hành tính giá xuất kho VTHH, cập nhật giá xuất kho vào những phiếu xuất khotrong kỳ

Cách thao tác

• tại phân hệ Kho, chọn công dụng Tính giá xuất kho bên thanh tác nghiệp.

Phương pháp bình quân cuối kỳ.

Lưu ý: Với cách thức tính giá bình quân tức thời, nhậptrước xuất trước:

Khi tính lại giá bán xuất kho, chương trình sẽ tự động chỉ ra những chứng từ biến đổi so cùng với lần tính giátrước gồm khả năng ảnh hưởng đến giá bán xuất kho bắt buộc phải tiến hành tính lại giá chỉ để bảo vệ đúng đắn

Tính lương cùng hạch toán lương, bảo đảm xã hội.

Định khoản

Lập tờ khai thuế GTGT phạt sinh, hạch toán khấu trừ thuế GTGT, nộp tiền.

• biểu đạt nghiệp vụ

Khi phân phát sinh nghiệp vụ thuế GTGT, thông thường sẽ có được các chuyển động sau:

Bước 1: kế toán tài chính tập hợp các hóa đơn, chứng từ tải hàng, dịch vụ để ghi nhận thuế GTGT đầuvào

Bước 2: kế toán tài chính tập hợp các hóa đơn, hội chứng từ đẩy ra để ghi nhận thuế GTGT buôn bán ra

Bước 3: Lập tờ khai thuế GTGT

Bước 4: Cuối kỳ, tiến hành khấu trừ thuế GTGT

• Định khoản

1. Hạch toán thuế GTGT nguồn vào được khấu trừ

| Nợ TK 152, 153, 156, 211, 213, 611... | |

| Nợ TK 133 | Thuế GTGT được khấu trừ (1331, 1332) |

| Có những TK 111, 112, 331... | Tổng giá thanh toán |

2. Khẳng định thuế GTGT đầu ra.

| Nợ TK 111, 112, 131... | Tổng giá bán thanh toán |

| Có TK 33311 | Thuế GTGT đầu ra |

| Có TK 511 |

3. Cuối tháng, kế toán tài chính tính, xác minh số thuế GTGT được khấu trừ với số thuế GTGT đầura với số thuế GTGT đề xuất nộp vào kỳ

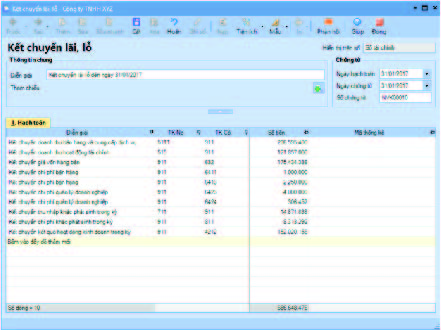

Kết chuyển lãi lỗ xác định kết quả vận động kinh doanh.

Cho phép lập chứng từ kết chuyển thời điểm cuối kỳ để xác minh kết quả chuyển động sản xuất ghê doanhnhư: kết đưa doanh thu, kết chuyển ngân sách chi tiêu và kết gửi lãi lỗ.

Cách thao tác

• tại phân hệ Tổng hợp, chọn tác dụng Kết chuyển lãi lỗ mặt thanh tác nghiệp(hoặc trên tab Kết chuyển lãi lỗ chọn chức năng Thêm) => hệ thống sẽ tự động sinh ra triệu chứng từ kết đưa vớicác khoản doanh thu, giá cả phát sinh tính cho ngày lập chứng từ kết chuyển lãi lỗ.

Lưu ý: Số liệu lấy lên triệu chứng từ Kết gửi lãi lỗ sẽ dựa vào các cặp thông tin tài khoản kếtchuyển cấu hình thiết lập trên Danh mụcTài khoảnTài khoản kết chuyển, kế toán phải kiểm tra vàthiết lập lại theo nhu cầu cai quản của đơn vị (nếu cần).

• Khi chuyển đổi lại Ngày hạch toán, khối hệ thống sẽ tự động hóa tổng thích hợp lại những khoảndoanh thu, túi tiền tính mang đến ngày lựa chọn lại.

• sau khi kiểm tra thông tin các khoản doanh thu, chi tiêu trên chứng từ kếtchuyển lãi lỗ, kế toán nhận Cất.

Báo cáo quản ngại trị.

Báo cáo nhập xuất tồn.Báo cáo nhập xuất tồn nhằm mục đích khẳng định được con số hàng xuất xuất kho trong kỳ cùng sốlượng hàng tồn kho bên trên sổ sách. Dựa vào report nhập xuất tồn kế toán lên dự trù và định nấc nhập hàng nhằm đápứng được quá trình sản xuất khiếp doanh.

Báo cáo nhập xuất tồn khẳng định được giá chỉ vốn và số lượng bán ra, xử lý số lượng tồn kho âmtrong kỳ- mày mò nguyên nhân và xử lý con số hàng tồn kho âm sẽ xuất vào kỳ.

Anh/chị sung sướng xem Báo cáoKhoTổng đúng theo tồn kho với chọn thời khắc cần xem report nhé.

{kind=link}